我々が生活するうえで、銀行との関わりは完全に切り離すことができません。

稼いだお金をひとまず預金し、必要に応じて引き出したり、投資に使ったりするはずです。銀行は、さまざまなルールに基づいて人々のお金を管理しています。

この記事では、銀行の仕組みのひとつである信用創造の計算について解説します。

計算練習や支払準備率の定義にも触れるため、公務員試験受験者は必ず理解してください。

また、高校経済でも信用創造は重要なテーマとなるため、大学受験する予定の方にもおすすめです。

※アフィリエイト広告を貼っている記事

信用創造とは

信用創造とは、民間銀行が預金されたお金を企業に貸し出しすることで、現金を生み出す動きを指します。

なぜ、企業にお金を貸すだけで現金が生み出されるのか疑問に感じる方もいるでしょう。

こうした疑問を持つ人に向けて、信用創造の概要や支払準備率について解説します。

信用創造の概要

我々がお金を手に入れたら、基本的には民間の銀行に預金をするはずです。

銀行は多くの人々のお金を管理するわけですが、全額を手元に残しているわけではありません。

今後の経営に備え、利子を得るために企業や個人へお金を貸します。銀行は、利子や手数料が主な収入源ですからね。

大半の企業は、借りたお金をさらに別の銀行へ預金します。現金のままで保有するのは危険だからです。

その銀行もまた別の企業に貸し出しをして、経済をグルグルと回しています。

現代のお金は、信用をベースに成り立っています。新たな信用を作るので、信用創造と定義されました。

支払準備率との関係

続いて、支払準備率の仕組みを見ていきましょう。

銀行は私たちのお金を全く別の企業に貸し出しするわけですが、全てを手放すわけにはいきません。

たとえ銀行の経営が危うくなった場合に、利用者がお金を引き出せなくなる状態は防がないといけないためです。

そこで、民間銀行は「日銀」の当座預金に一部を預けるよう義務付けられています。

日銀はトラブルが起こったとき、いつでも支払う準備をしなければなりません。日銀に預けたお金を支払準備金、預ける割合を支払準備率と呼びます。

支払準備率は、基本的に1%で指定されるケースが多いようです。日銀が「銀行の銀行」と呼ばれている理由は、こうした仕組みから来ています。

なお余談にはなりますが、民間の銀行が経営破綻したときの対処法については下記の記事でまとめてみました。実生活に向けた内容となるため、参考にしたい人は読んでみてください。

信用創造の計算

次に、信用創造の計算方法を紹介しましょう。

公務員試験では、信用創造をベースに計算する問題が出題されることもあります。自分の力でしっかりと解けるよう、仕組みを理解してください。

信用創造の具体的な流れ

まずは、信用創造の流れについて押さえます。

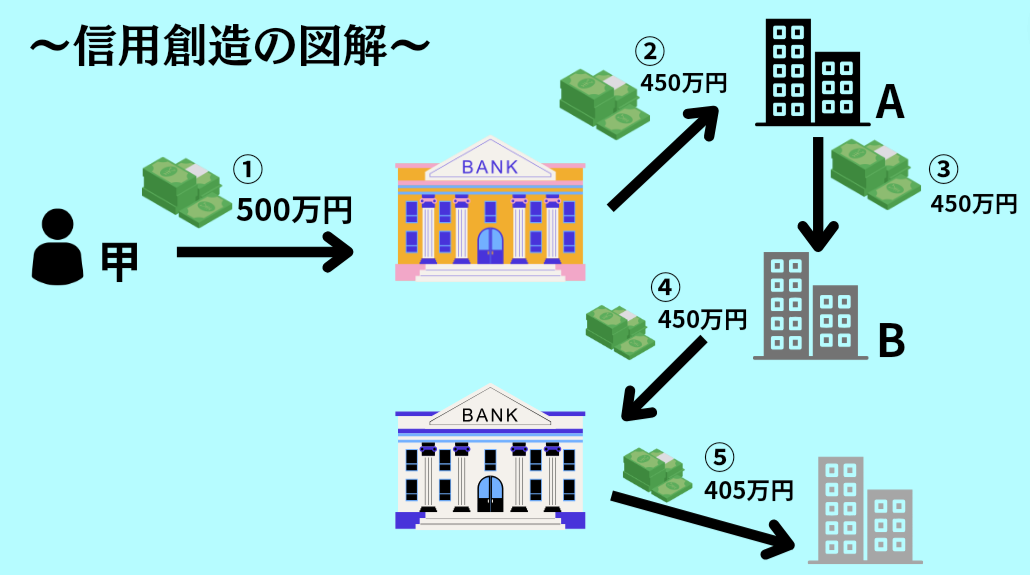

支払準備率は1%程度が基本ですが、計算が複雑になるので10%と仮定しましょう。

例えば、ある人物(甲)が銀行に500万円を預金しました。このときの信用創造の流れを説明します。

すると手元には450万円残るはずです。このお金で企業や個人に貸出します。

企業(仮にAと置きましょう)が別の企業Bにお金を貸し、別の銀行に預金すると仮定してください。

また支払準備率10%分(45万円)と当座預金に預けると、今度は手元に405万円残ります。

信用創造の仕組みについては、筆者の方で簡単に図解も作成してみました。内容が分からないと感じた人は、こちらの図も参考にしてみてください。

元々は甲が500万円を持っているだけでしたが、銀行に預けることで企業や別の金融機関にまで現金が流れています。

銀行は単純にお金を保管するだけの機関ではなく、経済の巡りを良くするうえで欠かせない存在なのです。

信用創造額の求め方

次に、信用創造額の求め方を解説しましょう。

信用創造の話を理解するには、いくつかの用語を押さえなければなりません。

まず、最初に銀行へ預けられたお金は「本源的預金」と呼ばれます。

そこから支払準備率を元に貸し出しを行い、信用創造額が生み出されるわけです。信用創造額の計算式はこちらのとおりです。

例えば、企業の本源的預金が100万円としましょう。

支払準備率が5%のとき、増加する預金の最大額は「100万円÷5%」で2000万円です。この条件であれば、本源的預金が最終的に2000万円まで膨れ上がるのを示しています。

一方で、信用創造額は「新しく生み出されたお金」を指すので、本源的預金の部分を忘れずに引き算する必要があります。

以上から、この例題の信用創造額は「2000万円−100万円」で1900万円です。

お金について、もっと勉強したいと思う方は「ファイナンシャルアカデミー」の講座がおすすめです。

資産運用を目指したい、投資に挑戦したい方へ「本当に価値のある」情報を届けています。

まとめ

今回は、信用創造の計算や支払準備率について解説しました。

計算方法自体は、他の内容と比べるとそこまで複雑なものではありません。

日銀の当座預金に預ける支払準備金や信用創造額の関係性を捉えてください。

信用創造については、具体的な仕組みを押さえることが重要です。今後も、マクロ経済学のさまざまな内容を記事で解説します。

公務員試験や中小企業診断士などを受験される方は、他の記事も参考にしてください。