親や配偶者が亡くなり、あらゆる財産を引き継ぐケースは誰でも起こり得ます。

ただし、相続は多額の税金が発生してしまい、申告が漏れてしまう方も少なくありません。

なお、申告漏れの記事はこちらで紹介しています。ぜひ参考にしてください。

今回紹介するのは、相続税の控除額についてです。条件に当てはまると、税額を下げることができます。

相続税の控除額がどう計算されるのか、ぜひ記事を参考にしてください!

※アフィリエイト広告を貼っている記事

相続税の控除額の種類

まずは、簡単に相続税の一般的な控除額を紹介します。今回の記事で取り上げるものはこちらです。

- 遺産の控除

- 配偶者控除

- 未成年控除

- 障害者控除

他にも、控除制度にはさまざまなものがあります。さらに種類ごとで控除額の計算方法も異なります。

相続税の控除額の計算方法

相続税の控除額の計算方法は、各種類によって異なります。

ある程度押さえておけば、実際に相続したときの概算が出せるはずです。

手続き自体は税理士にお願いした方がいいですが、知っておいて損はありません。

相続に詳しい税理士をお探しの方は「税理士ドットコム」で検索できます。税務相談が無料でできる点も強みです。

ここでは、具体的な計算式について紹介します。

相続税の控除ではないものの、贈与に欠かせない相続時精算課税制度も取り上げましょう。

遺産控除額の計算方法

最も一般的な種類が遺産控除です。計算式はやや複雑で、以下のように算出されます。

遺産にかかる基礎控除額=3,000万円+600万円✕法定相続人数

例えば、法定相続人の数が配偶者と子2人で3人いたとします。

求められる遺産控除額は、

「3,000+600✕3」で4,800万円です。

相続税額を出すときは、課税の対象となる金額から遺産控除額を引き算します。

法定相続人が多い場合は、引き下げられる税額が大きくなるため覚えておいてください。

配偶者控除額の計算方法

法定相続人の中で、最も高い割合で配分される人物が配偶者です。

配偶者と子ども2人が相続人の場合は、配偶者(2分の1)、子ども(4分の1ずつ)が配分となります。

子どもがおらず、法定相続人が配偶者と被相続人の両親の場合は、配偶者(3分の2)と両親(6分の1ずつ)です。

しかし、割合が最も高くなる配偶者は負担する税額も大きくなってしまいます。

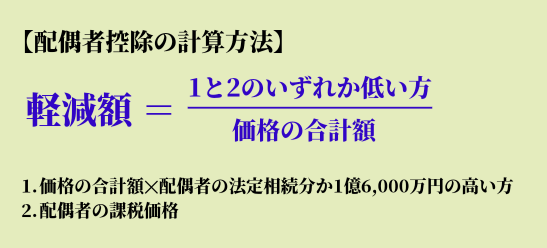

そこで採られる軽減措置が配偶者控除です。やや複雑な計算で控除額が求められます。

なお、分子にある条件は下記のとおりです。

- 価格の合計額✕配偶者の法定相続分か1億6,000万円の高い方

- 配偶者の課税価格

例えば、価格の合計額が3億円、配偶者の法定相続が2分の1、配偶者の課税価格は1億8,000万円としましょう。

このとき、1は「3億円✕2分の1」か1億6,000万円の高い方が採用されます。前者を計算すると1億5,000万円なので後者の方が高いです。

配偶者の課税価格と比較しても、低い方の1億6,000万円が控除額となります。

後は画像の式に当てはめ、相続税の総額とかけ算するだけです。

未成年者控除額の計算方法

法定相続人の中には、未成年の子どもがいるケースもあるでしょう。

この場合の控除額は次のように計算されます。

(18歳−相続開始時の年齢)✕10万円

この金額が相続税額より大きく、引き切れない額があったら親や兄弟といった扶養義務者の控除に使えます。

なお、1年未満の計算は切り捨てると考えてください。14歳4ヶ月であれば、相続開始時の年齢は14歳です。

障害者控除の計算方法

相続人に障害者が含まれている場合は、控除額の計算方法が変わります。

求める際には、障害者と特別障害者の2つに区別してください。

特別障害者とは、特に重度の障害のある方を指します。

- 身体障害者手帳1級・2級

- 精神障害者手帳1級

- 重度の知的障害者など

障害者の場合の計算方法は、

(85歳−年齢)✕10万円

特別障害者では

(85歳−年齢)✕20万円です。

相続時精算課税制度

相続時精算課税制度は、相続税ではなく贈与税に絡む内容です。

相続と贈与は非常に密接な関係にあります。FP試験でも、これらは同じ括りとして勉強するほどです。

贈与の記事も書こうと思っていたので、今しばらくお待ちください。

もし被相続人から生きている間に財産を貰ったら、贈与税として納める必要があります。

そのときに課税対象者は以下の2つの制度を選ばなければなりません。

- 暦年課税

- 相続時精算課税制度

暦年課税とは、110万円の基礎控除額が使える制度です。贈与額が110万円以下の場合、確定申告の必要がないため負担を大きく減らせます。

一方で、相続時精算課税制度は贈与財産が2,500万円以下まで非課税となります。

相続時精算課税制度の方がお得な気はしますが、こちらは非課税でも確定申告をしなければなりません。

そのため、手続き上は一定の負担が生じます。なお、非課税枠を超えたときは「相続財産✕20%」の税額が加算されます。

暦年課税と相続時精算課税制度は併用できません。したがって2,500万円の非課税枠を使った後、110万円を控除するのはNGです。

まとめ

今回は、相続税の控除額がどのように計算されるかを解説しました。

ここで取り上げた制度は、該当する方も決して少なくないはずです。

最終的な手続きは税理士に任せるのがベストですが、ある程度は自分の中で理解しておくと納得できるでしょう。

もし、相続の手続きをする場面になったら、ここで紹介した内容を思い出してみてください。